Incumplir con fechas establecidas para la declaración puede traer multas que representan 5% del monto por cada mes de retraso.

Hace dos días empezaron los vencimientos para pagar la declaración de renta para personas naturales, un tributo obligatorio que, en caso de omitirlo o presentarlo fuera de las fechas establecidas, puede acarrear multas y sanciones que se deberán pagar por cada mes de retardo.

Los contribuyentes deberán estar atentos a las fechas asignadas de acuerdo con su número de identificación para realizar este pago entre agosto y octubre. Por diferentes razones, es posible que algunas personas no tengan en el radar los días calendario para presentar su declaración y paguen tarde, motivo que podría dejar una sanción de extemporaneidad como sanción.

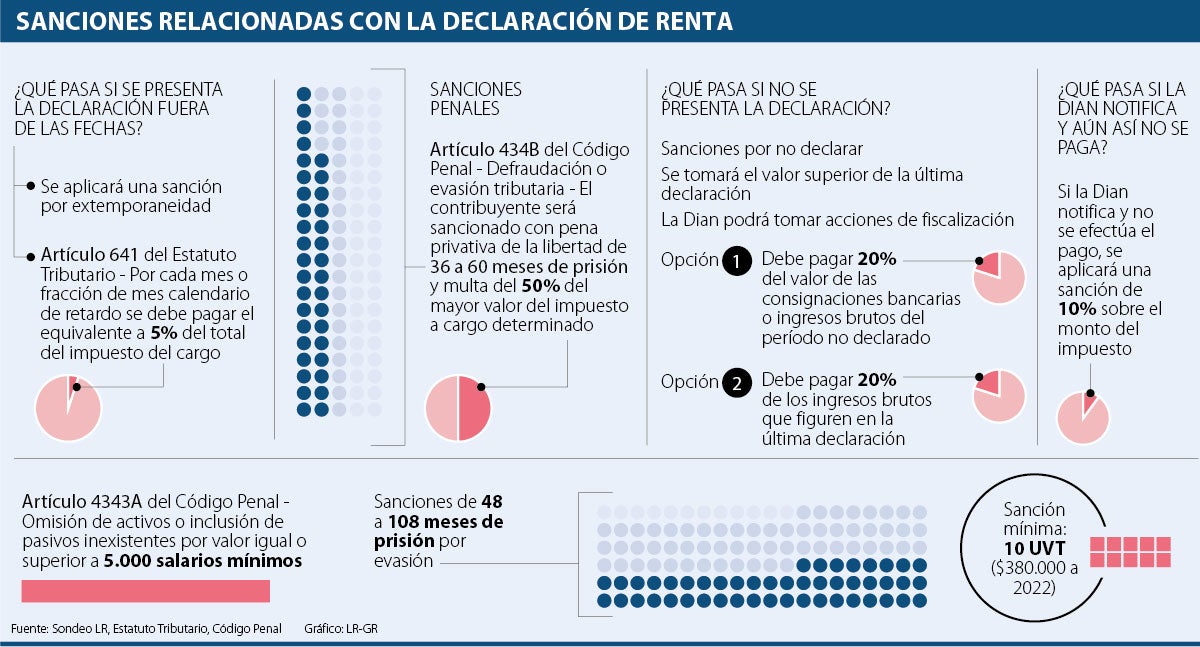

De acuerdo con el artículo 641 del Estatuto Tributario (Extemporaneidad en la presentación), por cada mes – o fracción de mes – calendario de retardo, el contribuyente deberá pagar el equivalente a 5% del total del impuesto a cargo.

“Si una persona presenta la declaración tarde, liquida la sanción de extemporaneidad, que se calcula por cada mes de retardo, con base en el valor del impuesto se paga un porcentaje. Si por otro lado, la persona presentó la declaración con errores pero la corrige después, la sanción es por corrección, siendo una acción voluntaria”, explicó Pablo Mendoza, socio fundador de Liminal Law. A su vez, al pasar el plazo, se presentará una sanción mínima de 10 veces la Unidad del Valor Tributario (UVT), lo que corresponde a $380.000 actualmente.

De acuerdo con lo estipulado por la Dirección de Impuestos y Aduanas Nacionales (Dian), así los contribuyentes declaren un día tarde tendrán que asumir este valor como multa. Y, aunque la declaración arroje un valor a pagar de cero, si se incumplen las fechas, se deberán efectuar los pagos correspondientes a la sanción.

Con el objetivo de cumplir con el calendario, la entidad tributaria notificará a los contribuyentes con un mes de anticipación, anunciando que tienen 30 días para realizar el pago. En caso de no cumplirse, se aplicará una sanción por mora que será del 10% sobre el monto del impuesto.

Si por el contrario los contribuyentes no declaran el impuesto de renta, estarán expuestos a una multa de 20% del valor de las consignaciones bancarias o ingresos brutos que estos tengan. En un segundo caso, deberá pagarse el 20% respecto a los ingresos brutos que figuren en la última declaración. Además, la no declaración trae consigo consecuencias en materia penal y los evasores podrían enfrentar penas de hasta 108 meses de prisión, medidas que pueden ser fortalecidas en el marco de la reforma tributaria.